大学生创新创业训练计划管理系统

大学生创新创业训练计划管理系统

一、指导教师长期从事金融工程与行为金融学交叉研究,核心研究方向包括 “机器学习在投资者行为分析中的应用”“量化投资策略设计与回测”,已经指导2届计算机金融双学位专业本科毕业生:基于机器学习的主观交易者研究的量化交易策略研究、基于机器学习的股票量化交易策略研究、基于深度学习的故事趋势预测模型研究与实现等、基于期货多空逻辑的交易模型研究与策略设计、股市预测的增量学习与元学习方法模型算法研究,等毕业课题与论文;熟练掌握 Python(Scikit - learn、TensorFlow 框架)、MATLAB 等数据分析工具,具备指导学生完成 “投资者主观特征指标提取、 机器学习模型训练、投资策略回测优化” 全流程技术指导的能力;曾指导 3 项大学生创新训练计划项目,具备指导学生将理论转化为实践方案的成熟经验。

二、在项目申报前,指导教师已通过以下工作为项目开展奠定基础:

1. 选题引导:结合当前金融市场热点(如量化投资对主观投资者行为的影响),明确 “从主观投资者认知偏差、风险偏好等特征切入,通过机器学习构建针对性投资策略” 的研究主线,避免研究方向泛化;

2. 数据与文献储备:向团队开放个人研究积累的数据集(含 2018 - 2024 年 A 股市场投资者交易行为微观数据、中证行业指数数据),并推荐《Behavioral Finance: Psychology, Decision - Making, and Markets》《机器学习实战:基于金融数据》等核心文献,指导学生完成文献综述框架搭建;

3. 预研指导:指导学生完成小范围预实验(基于 500 组投资者样本,用逻辑回归模型初步验证 “认知偏差与投资收益的相关性”),帮助团队掌握数据清洗、特征工程的基本方法,提前规避数据格式不统一、特征冗余等常见问题。

三、针对项目研究周期(1 年半),指导教师制定以下分阶段指导计划,明确各阶段核心任务与指导重点:

|

研究阶段 |

时间节点 |

核心任务 |

指导教师工作内容 |

|

文献梳理与方案细化 |

第 1 - 2 月 |

完善研究框架、确定指标体系 |

每周 1 次小组会议,指导优化 “主观投资者特征指标(如过度自信、损失厌恶)” 的量化方法,审核研究方案可行性 |

|

数据采集与模型训练 |

第 3 - 6 月 |

扩充数据集、构建机器学习模型 |

指导使用 Wind、CSMAR 数据库补充数据,解决模型过拟合问题(如推荐交叉验证、正则化方法),审核模型训练结果 |

|

策略设计与回测 |

第 7 - 9 月 |

基于模型输出设计投资策略、回测优化 |

指导搭建策略回测框架(如使用 Backtrader 工具),结合金融理论调整策略参数(如风险敞口控制),分析回测结果稳定性 |

|

成果整理与结题 |

第 10 - 12 月 |

撰写研究报告、准备结题材料 |

指导规范报告逻辑结构,补充策略应用场景分析,协助准备答辩 PPT,提炼研究创新点 |

四、资源保障:为项目提供多维度支持

1. 数据资源:协调学校金融实验室开放 Wind 金融终端、指导学生使用网络各类金融数据库权限,满足项目对投资者交易数据、市场行情数据、宏观经济数据的获取需求;

2. 硬件与技术支持:协调计算中心实验机房,用于机器学习模型的高效训练;针对项目中可能遇到的 “特征选择偏差”“策略过拟合” 等问题,提供 1 对 1 技术答疑,必要时联系行业专家(如券商量化投资部分析师)开展线上指导;

3. 学术交流支持:推荐团队参加全国大学生金融创新大赛、金融工程与风险管理学术研讨会,帮助学生拓展学术视野,及时了解领域前沿动态。

五、风险预警与应对:保障项目顺利实施

指导教师提前预判项目可能面临的风险,并制定应对措施:

1. 数据获取风险:若部分微观投资者数据无法直接获取,指导学生采用 “代理变量法”(如用投资者持仓变动频率代理交易活跃度)或通过问卷调查补充数据,确保研究样本的有效性;

2. 模型效果风险:若初始构建的机器学习模型(如 SVM)预测准确率较低,指导学生尝试模型融合(如 LSTM + XGBoost)或优化特征工程(如加入宏观经济变量),提升模型解释力;

3. 时间管理风险:考虑到学生课程学习与项目研究的平衡,指导教师协助制定月度工作计划,明确各任务 deadlines,通过每周进度汇报及时调整研究节奏,避免项目延期。

综上,指导教师在专业能力、前期基础、过程指导、资源保障及风险应对等方面均能为项目提供全面支撑,助力团队顺利完成研究任务,实现 “培养学生科研创新能力、产出具有实践价值的投资策略” 的项目目标。

一、选题核心信息

|

类别 |

内容 |

|

选题名称 |

基于机器学习的主观交易者研究与交易策略设计 |

|

学科领域 |

交叉学科(金融学 - 金融市场与投资方向、计算机科学与技术 - 机器学习方向、数据科学) |

|

研究对象 |

优秀主观交易者(巴菲特、查理?芒格、格雷厄姆、索罗斯等)的投资哲学与交易行为;A 股市场上市公司财务数据、交易数据 |

|

适用场景 |

股票市场中低频交易策略设计、个人 / 机构投资者资产配置辅助决策 |

|

依托基础 |

已有金融数据库(Tushare、AKShare、聚宽)、机器学习算法(随机森林、LSTM、知识蒸馏)、价值投资理论 |

二、研究背景与意义

1. 研究背景

(1)市场交易模式的二元性与局限性:当前金融市场存在主观交易与量化交易两大核心模式。主观交易依赖交易者经验与定性判断(如巴菲特对企业内在价值的分析),具备灵活性与市场突变适应性,但易受情绪干扰、判断偏差影响;量化交易依托数据与算法(如传统因子模型),具备高效性与系统性,但依赖历史数据,在黑天鹅事件、市场结构突变时易失效(如 2020 年疫情初期量化策略大面积回撤)。

(2)优秀主观交易者经验的可复用性需求:巴菲特 “价值投资”、芒格 “多元思维模型”、格雷厄姆 “安全边际” 等投资哲学已被市场验证有效,但传统方式难以将其从 “定性经验” 转化为 “可量化、可复现” 的策略,普通投资者难以高效学习复用。

(3)机器学习技术的赋能空间:已有的研究证实,机器学习(随机森林、梯度提升机)可通过价值特征与质量特征筛选高回报股票(成功率超 80%);知识蒸馏技术可融合多模型优势,为 “主观经验 + 量化模型” 的结合提供技术路径。

2. 研究意义

(1)理论意义:填补 “主观投资哲学量化转化” 与 “机器学习动态适配市场” 的研究空白,构建 “投资哲学 - 特征工程 - 模型训练 - 策略生成” 的完整理论框架,丰富金融市场中 “人机协同” 投资理论体系。

(2)实践意义:为投资者提供兼具 “主观灵活性” 与 “量化稳健性” 的交易策略,解决传统主观交易 “经验不可复制”、量化交易 “极端市场失效” 的痛点;通过回测验证(夏普比率、最大回撤等指标),确保策略在不同市场环境(牛市、震荡市、熊市)的适用性,降低投资风险。

三、研究内容与目标

1. 核心研究内容

(1)优秀主观交易者投资哲学的量化解析

? 提炼典型主观交易者的核心投资逻辑:巴菲特的 “市盈率 / 市净率 / 净资产收益率” 价值指标、芒格的 “行业趋势 + 管理层质量” 多元特征、格雷厄姆的 “净流动资产 / 清算价值” 安全边际指标、索罗斯的 “市场情绪 + 资金流向” 反身性特征;

? 构建量化指标体系:将定性判断转化为可计算特征(如 “格雷厄姆短期偿债能力” 量化为 “流动比率 > 2 + 资产负债率 < 0.5”,“巴菲特利润增长” 量化为 “前三年每股收益 80% 时间为正且呈增长趋势”)。

(2)多源金融数据处理与特征工程

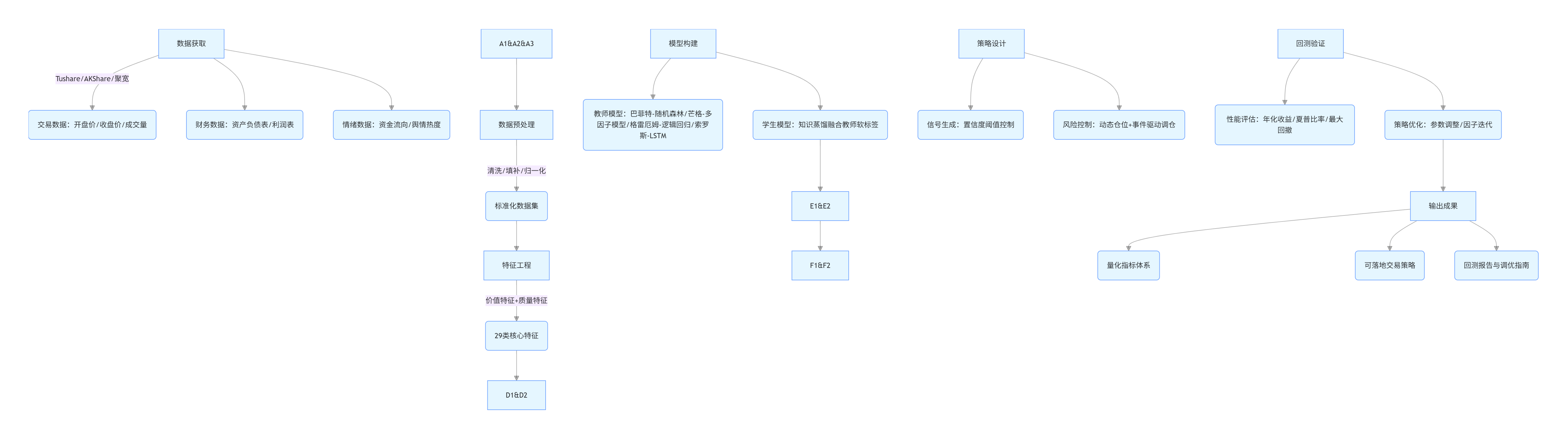

? 数据获取:通过 Tushare 获取 A 股日线 / 分钟线交易数据(开盘价、收盘价、成交量),聚宽平台获取上市公司财务数据(资产负债表、利润表、现金流量表),新浪财经 / 东方财富获取市场情绪数据(资金流向、舆情热度);

? 数据预处理:清洗异常值(如股价异动数据)、填补缺失值(采用行业均值 / 线性插值)、时间序列归一化(消除量纲影响);

? 特征构建:结合文献翻译成果,构建 “价值特征”(行业内市盈率分位数、市净率与行业中位数比率)与 “质量特征”(净资产收益率排名、5 年净利润稳定性),共 29 类核心特征(6 类价值 + 22 类质量 + 1 类行业 ID)。

(3)融合投资哲学的机器学习模型构建

? 构建 “教师 - 学生” 知识蒸馏模型:

? 教师模型:为每位优秀交易者构建独立模型(巴菲特模型用随机森林识别 “低估 + 长期增长” 股票,索罗斯模型用 LSTM 捕捉 “市场趋势反转点”);

? 学生模型:采用轻量神经网络,以教师模型的 “软标签”(预测概率分布)为监督信号,融合多套投资逻辑,动态调整各教师模型权重(如震荡市提升格雷厄姆模型权重,趋势市提升索罗斯模型权重)。

(4)交易策略设计与风险控制

? 信号生成:学生模型输出 “买入 / 持有 / 卖出” 信号及置信度,置信度 > 80% 时触发高仓位(60%-80%),置信度 < 50% 时触发低仓位(20%-30%);

? 风险控制:引入动态仓位管理(如最大回撤超 10% 强制减仓)、事件驱动调仓(黑天鹅事件时激活索罗斯模型反身性逻辑)、分批下单(降低市场冲击成本)。

(5)策略回测与优化

? 回测数据集:选取 2018-2024 年 A 股数据(覆盖牛市、震荡市、熊市周期),区分训练集(2018-2021)、验证集(2022)、测试集(2023-2024);

? 评估指标:采用年化收益率、夏普比率(参考公式SR=\frac{E(R_p)-R_f}{\sigma_p})、最大回撤、胜率,对比罗素 3000 指数、沪深 300 指数基准;

? 模型优化:针对过拟合问题(如随机森林树深度调整)、市场适应性问题(如加入宏观经济因子)迭代优化。

2. 研究目标

(1)完成 3-4 位优秀主观交易者投资哲学的量化指标体系构建,实现 “定性经验” 到 “定量特征” 的转化;

(2)构建基于知识蒸馏的融合模型,使学生模型在测试集上的投资级精度(年化回报≥15% 股票识别率)超 80%;

(3)设计可落地的交易策略,在 2023-2024 年测试期内实现年化收益率≥12%,夏普比率≥0.6,最大回撤≤15%;

(4)形成策略调优指南,明确不同市场环境下(牛市 / 震荡市 / 熊市)模型参数的调整方案。

四、核心创新点

1. 投资哲学量化的创新性:突破传统主观经验 “不可量化” 的瓶颈,将巴菲特 “价值投资”、芒格 “多元思维” 等抽象逻辑转化为可计算的财务指标与特征,如用 “行业内市盈率分位数” 量化 “安全边际”,提升经验复用性。

2. 模型架构的创新性:采用知识蒸馏构建 “教师 - 学生” 模型,而非单一算法,可同时融合多位交易者的投资逻辑,动态适配市场变化(如极端行情下切换索罗斯模型权重),解决传统量化模型 “单一逻辑适配性差” 的问题。

3. 策略设计的实用性:结合文献翻译中 “行业内价值特征对比”(避免跨行业倍数偏差)与动态仓位管理,兼顾收益性与风险控制,且考虑交易成本、滑点等实际因素,确保策略可落地执行。

4. 验证维度的全面性:不仅通过历史数据回测验证策略性能,还通过 “市场趋势敏感性测试”(如 2020 年疫情数据、2022 年熊市数据)验证极端环境下的稳定性,比传统回测更具实践参考价值。

五、研究方法与技术路线

1. 研究方法

|

方法类型 |

具体应用 |

|

文献研究法 |

梳理优秀主观交易者投资哲学(巴菲特、芒格等)、机器学习在交易中的应用(随机森林、LSTM、知识蒸馏) |

|

数据分析法 |

金融数据清洗(异常值剔除、缺失值填补)、特征提取(价值特征 / 质量特征计算)、统计分析(相关性分析、分位数计算) |

|

机器学习法 |

随机森林(单因子重要性分析、巴菲特 / 格雷厄姆教师模型)、LSTM(时间序列趋势预测、索罗斯教师模型)、知识蒸馏(学生模型训练) |

|

回测验证法 |

基于 Backtrader 框架构建回测系统,计算年化收益率、夏普比率、最大回撤等指标,对比基准指数 |

|

对比实验法 |

对比单一教师模型与融合学生模型的性能,验证知识蒸馏的优势;对比本策略与传统量化策略(如 MACD 策略)的收益风险比 |

2. 技术路线

六、预期成果

1.理论成果:

? 《基于机器学习的主观投资者的投资策略研究》,研究论文;

2.实践成果:

? 可执行的交易策略代码(Python 实现,含数据接口、模型训练、回测模块);

? 《交易策略回测报告》1 份(含 2018-2024 年回测结果、不同市场环境适配方案、风险控制建议);

3. 应用价值:

? 为个人投资者提供 “低门槛、高稳健” 的交易辅助工具;

? 为机构投资者提供可定制化的策略框架(如调整教师模型权重适配不同风险偏好)。